Gdy pracujesz na etacie, „gorszy miesiąc” zwykle oznacza mniejszą premię albo brak nadgodzin. Przy działalności gospodarczej gorszy miesiąc potrafi oznaczać opóźnione przelewy, sezonowy spadek zleceń albo niespodziewany wydatek firmowy w tym samym czasie, gdy trzeba opłacić zobowiązania. I właśnie dlatego poduszka finansowa w biznesie jest ważna — tylko że kluczowe pytanie brzmi: jaki cel ma mieć ta poduszka, żeby nie była ani za mała, ani przesadnie duża.

Za chwilę przejdziemy przez prosty, praktyczny sposób na ustalenie celu: co wliczać, jak dobrać liczbę „miesięcy spokoju” i jak uwzględnić podatki, ZUS oraz sezonowość.

Dlaczego w działalności cel poduszki bywa trudniejszy niż „3–6 miesięcy”

Popularna zasada „odłóż 3–6 miesięcy kosztów życia” bywa dobrym punktem wyjścia, ale przy działalności często nie trafia w sedno. Powód jest prosty: w firmie masz dwa równoległe światy finansowe — dom i biznes — a przepływy między nimi nie zawsze są płynne i przewidywalne.

W praktyce ryzyko nie dotyczy wyłącznie utraty pracy, tylko także:

- opóźnień w płatnościach od klientów (nawet przy świetnej współpracy),

- sezonowości branży,

- kosztów stałych firmy niezależnych od sprzedaży,

- nakładania się terminów zobowiązań (składki, podatki, leasing, biuro),

- pojedynczych zdarzeń, które przerywają pracę (choroba, opieka nad dzieckiem, awaria sprzętu), bez wchodzenia w medyczne szczegóły.

Dlatego cel poduszki w JDG czy małej firmie warto ustalać nie „na oko”, tylko metodą, która uwzględnia specyfikę przychodów i kosztów.

Najpierw ustal, o jakiej poduszce mówimy: prywatnej, firmowej czy mieszanej

Największe zamieszanie robi jedno: wiele osób prowadzących działalność miesza cele. Raz poduszka ma „ratować dom”, a raz „podtrzymać firmę”. Najczytelniejsze podejście to rozdzielić je mentalnie (a często także rachunkowo) na dwa bufory.

Poduszka prywatna: stabilność domu

To rezerwa na koszty życia rodziny, gdy przez pewien czas nie możesz wypłacać sobie tyle co zwykle. Ten bufor jest po to, by dom nie był zakładnikiem wyników firmy z jednego kwartału.

Poduszka firmowa: płynność biznesu

To rezerwa na koszty prowadzenia działalności, gdy sprzedaż spada albo klienci płacą później. Dzięki niej firma nie musi „ratować się” nerwowymi decyzjami w złym momencie.

Jeśli dziś masz jedną wspólną pulę, dalej możesz policzyć cel tak, jakby składał się z dwóch części. To już porządkuje decyzje: ile ma chronić rodzinę, a ile utrzymać firmę w ruchu.

Krok 1: policz swoje minimum, czyli miesięczny „koszt spokoju”

Żeby ustalić cel, potrzebujesz własnej wersji „burn rate” — kwoty, która realnie znika co miesiąc, nawet gdy przychody są słabsze. Najlepiej policzyć ją osobno dla domu i firmy.

Minimum prywatne (domowe)

To nie jest „średni miesiąc”, tylko minimum bez poczucia, że wszystko się sypie. Zwykle mieszczą się tu: mieszkanie (czynsz/raty), media, jedzenie, transport, podstawowe rachunki i zobowiązania stałe. Jeśli masz zmienne wydatki, przyjmij konserwatywnie niższy, ale realny poziom.

Minimum firmowe (biznesowe)

Tu liczą się koszty, których nie chcesz lub nie możesz odciąć z dnia na dzień. Przykładowo: składki, księgowość, oprogramowanie, biuro/cowork, abonamenty, domeny, stałe usługi, leasingi, hosting, utrzymanie narzędzi pracy. Jeśli część kosztów jest „prawie stała” (np. reklama, którą da się zmniejszyć), możesz policzyć ją w dwóch wersjach: normalnej i awaryjnej.

Wskazówka praktyczna: jeśli trudno Ci ocenić minimum, spójrz na ostatnie 3–6 miesięcy i zaznacz wydatki, które i tak byś poniósł/pioniosła przy słabszych przychodach. To zwykle najszybsza droga do wiarygodnej kwoty.

Krok 2: wybierz liczbę miesięcy — dopasowaną do ryzyka, nie do internetowej normy

Liczba miesięcy poduszki to w praktyce decyzja o tym, ile czasu chcesz kupić sobie na spokojną reakcję zamiast działania pod presją. W działalności lepiej myśleć o przedziałach niż o jednej „magicznej” liczbie.

Co wpływa na to, czy cel będzie bliżej 3 miesięcy czy bliżej 9–12?

Im więcej poniższych punktów dotyczy Twojej sytuacji, tym bardziej naturalne staje się ustawienie celu na wyższym poziomie:

- Duża zmienność przychodów (projekty, prowizje, nieregularne zlecenia).

- Długie terminy płatności lub częste opóźnienia (nawet „tylko” o kilkanaście dni, ale powtarzalne).

- Sezonowość (kilka słabszych miesięcy w roku to norma, nie wyjątek).

- Wysokie koszty stałe firmy w relacji do typowego przychodu.

- Mała dywersyfikacja klientów (np. 1–2 kluczowych zleceniodawców).

- Utrudniona możliwość szybkiego obcięcia kosztów (umowy, zobowiązania, infrastruktura).

Jeśli natomiast masz szeroką bazę klientów, krótkie terminy płatności, niskie koszty stałe i dość powtarzalny popyt, cel może być bliżej niższego przedziału — ale nadal oparty o Twoje realne liczby.

Prosty test: wyobraź sobie, że przez dwa miesiące przychody są wyraźnie niższe, a płatności przychodzą z opóźnieniem. Czy Twoja firma i dom przechodzą przez to bez gaszenia pożarów? Jeśli nie, to sygnał, że cel poduszki powinien dawać więcej czasu.

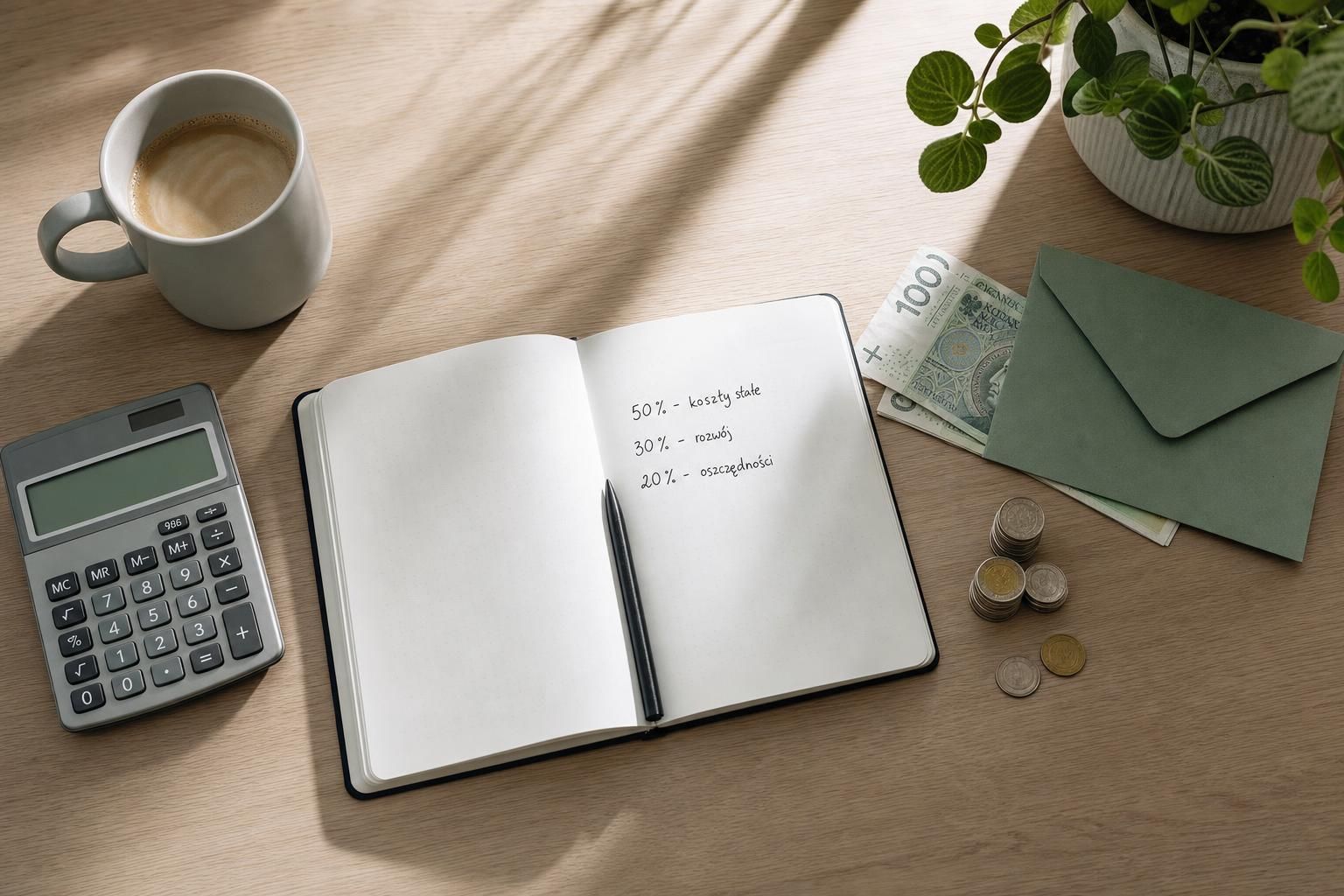

Krok 3: uwzględnij podatki i składki jako element płynności (bez wchodzenia w interpretacje)

W działalności łatwo wpaść w pułapkę: „na koncie jest dużo, więc mam poduszkę”. Tyle że część tych środków bywa przejściowa, bo w praktyce nie wszystko, co leży na koncie, jest wolne do wydania.

Bez wchodzenia w szczegóły przepisów: jeśli w Twoim modelu działania pojawiają się cykliczne zobowiązania publicznoprawne i składki, to przy ustalaniu celu poduszki warto je traktować jak regularny odpływ gotówki, który może zbiec się z gorszym miesiącem.

Dwa bezpieczne podejścia do celu

- Wariant A (prostszy): liczysz poduszkę od „minimum” uwzględniającego typowe miesięczne zobowiązania i składki jako koszt płynności.

- Wariant B (bardziej porządkowy): trzymasz osobno rezerwę na zobowiązania cykliczne (np. „kopertę podatkową”), a poduszkę liczysz od kosztów życia i kosztów stałych firmy bez tej części.

Oba podejścia mogą działać. Najważniejsze jest, by nie liczyć tych samych pieniędzy dwa razy — i by nie uznawać środków przeznaczonych na zobowiązania za „wolną” poduszkę.

Krok 4: dodaj margines na opóźnienia płatności i pojedyncze „wpadki kosztowe”

Nawet dobrze prowadzona firma miewa momenty, gdy kilka rzeczy dzieje się naraz: klient zapłaci tydzień później, sprzęt odmówi współpracy, a koszty stałe zejdą jak zwykle. Właśnie po to jest poduszka — by takie zdarzenia nie wymuszały pochopnych decyzji.

W praktyce margines można ustalić w prosty sposób: jeśli Twoje płatności często przesuwają się w czasie, uwzględnij dodatkową część celu jako „bufor na opóźnienia”. Jeśli w pracy polegasz na konkretnym narzędziu (komputer, telefon, samochód), uwzględnij też, że awaryjny wydatek może pojawić się wtedy, gdy jest najmniej wygodnie.

To nie musi oznaczać ogromnych kwot. Chodzi o to, by cel poduszki był odporny na typowe tarcia w prowadzeniu działalności.

Krok 5: zapisz cel w jednym zdaniu i sprawdź, czy jest mierzalny

Dobry cel poduszki jest konkretny i łatwy do kontroli. Zamiast „muszę mieć większą poduszkę” lepiej działa zdanie, które łączy minimum i liczbę miesięcy.

Przykładowe formuły (do dopasowania do Twoich liczb):

- „Moja poduszka prywatna ma pokrywać X miesięcy minimalnych kosztów domu.”

- „Moja poduszka firmowa ma pokrywać Y miesięcy stałych kosztów działalności w wersji awaryjnej.”

- „Łącznie chcę mieć bufor, który daje mi X+Y miesięcy czasu na spokojne odzyskanie płynności bez nerwowych ruchów.”

Jeśli po zapisaniu celu czujesz, że „to dużo” — to wcale nie musi być zły znak. Czasem to po prostu informacja, że Twoje koszty stałe są wysokie albo ryzyko przychodów większe, niż podpowiada intuicja.

Gdzie trzymać poduszkę, żeby spełniała swoją rolę

Poduszka finansowa ma działać jak amortyzator: ma być dostępna, gdy jest potrzebna. Dlatego w jej przypadku zwykle ważniejsze od „ile mogę na tym zarobić” jest „czy mam to wtedy, kiedy muszę”.

W praktyce ludzie najczęściej wybierają rozwiązania o wysokiej płynności i niskiej zmienności wartości. Niezależnie od formy, warto sprawdzić trzy rzeczy: jak szybko da się wypłacić środki, czy są opłaty/ograniczenia oraz czy kwota nie „znika” w razie wahań rynkowych. Poduszka to nie jest plan na maksymalizację zysków — to plan na spokój i czas.

Jak często aktualizować cel poduszki w firmie

Cel poduszki nie jest „na zawsze”. W działalności potrafi się zmieniać szybciej niż na etacie, bo zmieniają się koszty, klienci i model pracy.

Dobrym nawykiem jest krótki przegląd:

- po większej zmianie kosztów stałych (np. nowe biuro, większy zespół, nowe zobowiązania),

- po zmianie sposobu rozliczeń z klientami (terminy płatności, zaliczki, cykle),

- po wejściu w sezonowość lub wyjściu z niej,

- po zmianie poziomu prywatnych zobowiązań domowych.

Taki przegląd nie musi być skomplikowany. Wystarczy upewnić się, że Twoje „minimum” nadal jest aktualne, a liczba miesięcy nadal pasuje do ryzyka.

Najczęstsze błędy przy ustalaniu celu poduszki w działalności

Te potknięcia zdarzają się regularnie — nawet osobom, które dobrze zarządzają finansami.

- Liczenie poduszki od przychodu, a nie od kosztów. Przychód w działalności potrafi być wysoki, ale nieregularny. Poduszka ma zabezpieczać koszty i płynność.

- Traktowanie pieniędzy „na zobowiązania” jako wolnych środków. To prosta droga do stresu w terminach płatności.

- Brak rozdzielenia domu i firmy w myśleniu o buforze. Gdy wszystko jest jedną pulą, łatwo podejmować decyzje w oparciu o złudne poczucie bezpieczeństwa.

- Ustalanie celu bez uwzględnienia sezonowości. Jeśli w Twojej branży słabsze miesiące są normalne, cel powinien to odzwierciedlać.

- Zakładanie, że „zawsze coś wpadnie”. Właśnie wtedy, gdy jesteś najbardziej zajęty gaszeniem problemów, najtrudniej o szybkie dodatkowe zlecenia.

Pytania, które warto sobie zadać przed ustawieniem ostatecznej liczby

Na koniec prosta checklista. Odpowiedzi nie muszą być idealne — mają pomóc dopasować cel do realnego życia.

- Jak długo realnie mogę mieć niższe przychody, zanim odczuję to w domu?

- Jak często klienci płacą później niż zakładam i o ile?

- Jaki jest mój „awaryjny” poziom kosztów firmowych, jeśli tnę wszystko, co nie jest niezbędne?

- Czy mam miesiące, w których kumulują się zobowiązania?

- Czy mój portfel klientów jest na tyle szeroki, że pojedyncza utrata zlecenia nie przewraca planu?

FAQ: poduszka finansowa przy działalności — ustalanie celu

Czy poduszka finansowa w działalności powinna być większa niż na etacie?

Często tak, bo w działalności ryzyko dotyczy nie tylko wysokości zarobków, ale też terminów płatności i kosztów firmowych, które lecą niezależnie od sprzedaży.

Czy lepiej mieć jedną poduszkę czy osobno prywatną i firmową?

Najczytelniej jest myśleć o dwóch buforach, bo chronią różne cele: stabilność domu i płynność firmy. Nawet jeśli trzymasz środki razem, rozdzielenie celu pomaga w decyzjach.

Co wliczać do „miesięcznych kosztów” przy wyliczaniu celu?

Wlicza się przede wszystkim koszty niezbędne: minimalne koszty życia oraz stałe koszty działalności w wersji awaryjnej, czyli takie, których nie da się szybko wyłączyć.

Jak uwzględnić nieregularne wydatki w firmie?

Najprościej dodać margines do celu albo prowadzić osobny mały bufor na „rzeczy, które i tak się zdarzają”: awarie, wymiany sprzętu, jednorazowe opłaty.

Kiedy poduszka jest „gotowa” i można przestać ją budować?

Wtedy, gdy pokrywa założoną liczbę miesięcy Twojego minimum i czujesz, że gorszy okres nie wymusza nerwowych ruchów. Cel warto jednak przeglądać, gdy zmieniają się koszty lub sposób działania firmy.

Dodaj komentarz