Jeśli masz poczucie, że pieniądze „rozpływają się” między wypłatą a końcem miesiąca, problem rzadko leży w braku ambicji. Zwykle chodzi o brak widoczności: drobne zakupy, spontaniczne zamówienia, dopłaty „tylko dziś” i nagle budżet nie spina się sam z siebie. Wyzwanie kopertowe (często nazywane też metodą kopertową) obiecuje coś prostego: przywrócić kontrolę nad wydatkami bez skomplikowanych arkuszy i finansowego żargonu.

Zobacz, jak to działa: wyjaśnię, na czym polega wyzwanie kopertowe, dlaczego bywa skuteczne, gdzie ma ograniczenia oraz jak wdrożyć je tak, żeby faktycznie wspierało Twoje cele, a nie kończyło się po tygodniu frustracją.

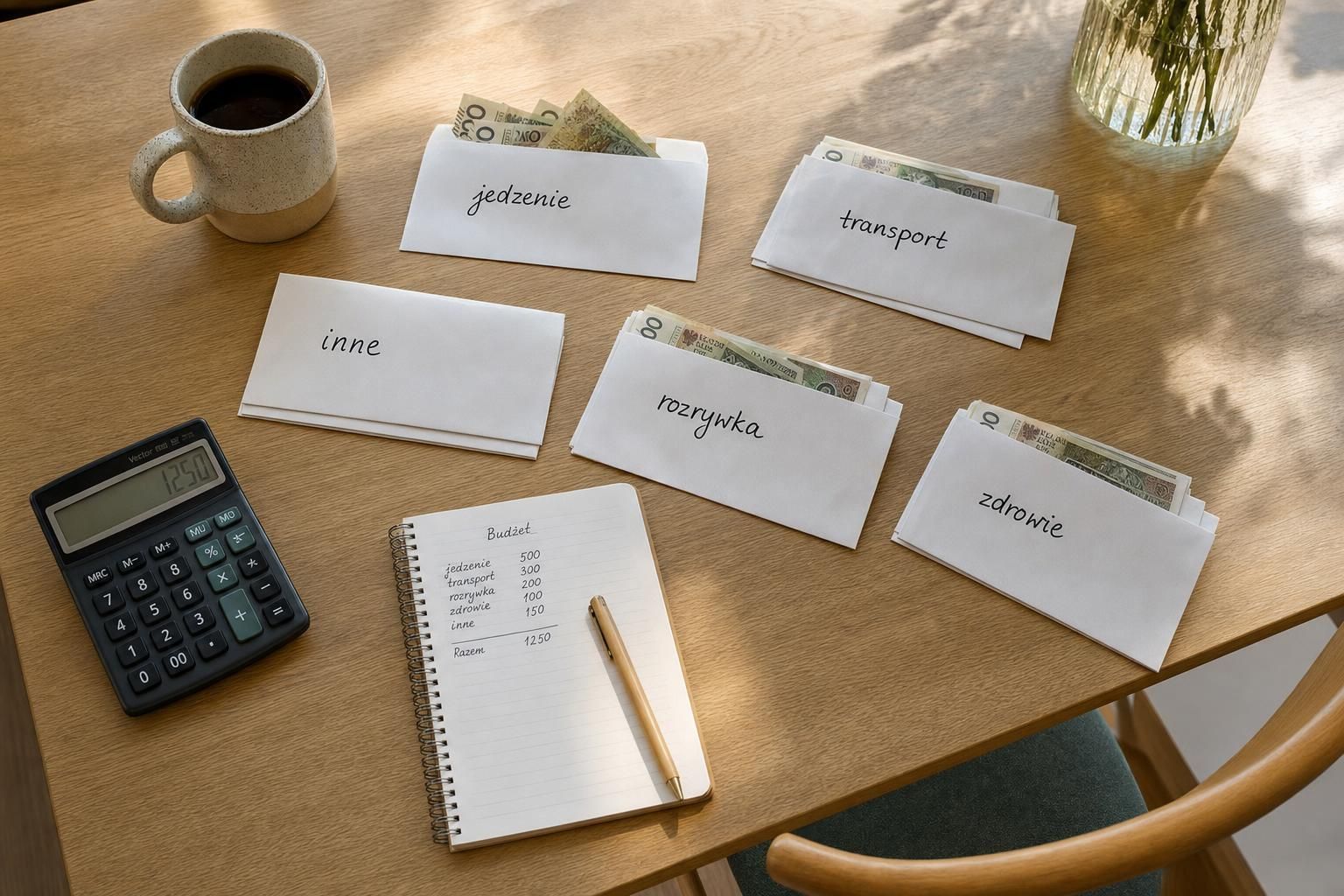

Na czym polega wyzwanie kopertowe?

Wyzwanie kopertowe to sposób zarządzania budżetem, w którym dzielisz pieniądze na kategorie i przypisujesz im z góry określone limity. Tradycyjnie robi się to fizycznie: gotówkę wkłada się do podpisanych kopert (np. „jedzenie”, „transport”, „rozrywka”). W wersji nowoczesnej koperty bywają „wirtualne” (osobne subkonta, skarbonki, budżety w aplikacji), ale mechanizm pozostaje ten sam: każda kategoria ma swój limit, a gdy limit się kończy — kończą się wydatki w tej kategorii (albo świadomie przesuwasz środki z innej kategorii).

Dlaczego to nazywa się „wyzwaniem”?

Bo wymaga konsekwencji przez określony czas: tydzień, miesiąc, czasem kwartał. Dla wielu osób to eksperyment, który ma odpowiedzieć na pytanie: czy trzymanie się limitów jest realne i co tak naprawdę „zjada” budżet.

Czy wyzwanie kopertowe pomaga ograniczyć wydatki? Najczęściej tak — ale nie każdemu

W wielu domowych budżetach metoda kopertowa działa, bo wprowadza dwie rzeczy, których zwykle brakuje przy płatnościach bezgotówkowych: wyraźny limit oraz moment zatrzymania się przed zakupem. To nie jest magia. To mechanika zachowań.

Co działa na plus: konkretne powody, dla których koperty „trzymają w ryzach”

- Wydatki stają się namacalne. Gdy widzisz, że w kopercie „jedzenie na mieście” zostały dwie dwudziestki, łatwiej odpuścić kolejne zamówienie.

- Limit zmniejsza liczbę decyzji w ciągu dnia. Nie zastanawiasz się „czy mogę?”, tylko „czy mieści się w kopercie?”.

- Koperty ujawniają prawdziwy koszt drobiazgów. Kawa, przekąska, dopłata do dostawy — w skali tygodnia robi się z tego konkretna kwota.

- Wymuszają priorytety. Jeśli chcesz więcej na jedną kategorię, zwykle musisz zabrać z innej. To uczy świadomych wyborów.

Co nie zadziała automatycznie: typowe pułapki

Metoda kopertowa nie rozwiązuje wszystkiego, jeśli problem jest gdzie indziej. Najczęstsze blokady to:

- Zbyt optymistyczne limity. Jeśli z góry ustawisz kwoty nierealne, „porażka” przyjdzie szybko i zniechęci.

- Brak miejsca na wydatki nieregularne. Ubezpieczenie, przegląd auta, prezenty, szkolne składki — bez osobnej koperty takie koszty rozwalają plan.

- „Pożyczanie” z kopert bez zasad. Jeśli co tydzień przesuwasz środki z „oszczędności” do „przyjemności”, koperty stają się tylko dekoracją.

- Życie w całości bezgotówkowe. Gdy 95% płatności robisz kartą, fizyczna gotówka może być niewygodna — wtedy lepsze są koperty wirtualne.

Dla kogo wyzwanie kopertowe jest szczególnie dobre?

Najlepiej sprawdza się u osób, które mają stały lub dość przewidywalny dochód i chcą ograniczyć wydatki zmienne: jedzenie poza domem, rozrywkę, spontaniczne zakupy, drobne „ulepszacze” codzienności. To także dobry wybór, jeśli:

- masz wrażenie, że „nie wiesz, na co idą pieniądze”,

- chcesz wrócić do kontroli po okresie większych wydatków (np. przeprowadzka, wakacje),

- łatwo u Ciebie o zakupy pod wpływem impulsu,

- prowadzisz małą firmę lub freelancing i chcesz oddzielić budżet prywatny od drobnych, częstych kosztów.

Jednocześnie, jeśli Twoim głównym problemem są wysokie koszty stałe (czynsz, raty, opłaty, zobowiązania), koperty pomogą głównie w części „zmiennej”. Wtedy realną różnicę często robi dopiero przegląd kosztów stałych lub uporządkowanie zobowiązań — a koperty są narzędziem wspierającym, nie jedyną odpowiedzią.

Jak zacząć wyzwanie kopertowe krok po kroku (bez spiny)

Najprościej potraktować to jak 30-dniowy test, a nie deklarację na całe życie. Oto sposób, który zwykle minimalizuje frustrację:

1) Wybierz 4–7 kategorii, które naprawdę „płyną”

Zacznij od wydatków, które najłatwiej przekroczyć. Dla wielu osób to: jedzenie (zakupy), jedzenie na mieście, transport, drobne zakupy online, rozrywka, „dom i chemia”. Jeśli wrzucisz za dużo kategorii na start, system stanie się uciążliwy.

2) Ustal limity na podstawie ostatnich tygodni, nie marzeń

Jeśli możesz, spójrz na historię konta z ostatniego miesiąca i oszacuj, ile realnie wydajesz. Potem ustaw limit odrobinę niższy, ale nadal osiągalny. Wyzwanie ma być treningiem uważności, a nie karą.

3) Dodaj kopertę „nieregularne” i „bufor”

To jeden z najprostszych sposobów, by koperty nie rozpadły się przy pierwszej niespodziance. Koperta „nieregularne” zbiera koszty, które wracają co jakiś czas. „Bufor” to mała rezerwa na tydzień, w którym życie jest po prostu droższe.

4) Ustal zasadę przesunięć między kopertami

Przesuwanie środków nie jest „oszukiwaniem” — o ile masz jasną regułę. Przykładowo: przesuwasz tylko raz w tygodniu i zapisujesz, skąd i dokąd poszły pieniądze. Dzięki temu widzisz konsekwencje wyborów, zamiast gasić pożary w biegu.

5) Wybierz formę: gotówka czy koperty wirtualne?

Jeśli gotówka jest dla Ciebie wygodna, fizyczne koperty mają ogromną zaletę: trudno „nie zauważyć”, że limit się kończy. Jeśli płacisz głównie kartą, lepiej sprawdza się model wirtualny: osobne subkonta lub wydzielone budżety, które łatwo podejrzeć przed zakupem. Najważniejsze jest jedno: limity muszą być widoczne i łatwe do sprawdzenia w 10 sekund.

Przykład: jak koperty zmieniają decyzje zakupowe w praktyce

Wyobraź sobie, że masz kopertę „jedzenie na mieście” na dany tydzień. W środę widzisz, że została końcówka. Masz wtedy trzy sensowne opcje: odpuścić kolejne wyjście, przesunąć środki z innej koperty (np. z „rozrywki”) albo świadomie przyjąć, że przekroczysz limit i zapiszesz to jako wyjątek. Kluczowe jest to, że decyzja przestaje być automatyczna.

Wiele osób zauważa też efekt uboczny: gdy ograniczysz jedną kategorię, przez chwilę rośnie pokusa „odbicia” w innej (np. mniej jedzenia na mieście, więcej drobnych zakupów online). Właśnie dlatego warto kontrolować tylko kilka kategorii na start i obserwować, gdzie przenosi się impuls.

Jak mierzyć, czy wyzwanie kopertowe działa?

Wynik nie musi oznaczać „oszczędziłem konkretną kwotę”. Lepszym miernikiem jest jakość kontroli. Po miesiącu zadaj sobie trzy pytania:

- Czy częściej wiem, ile mogę jeszcze wydać w danej kategorii?

- Czy rzadziej kupuję impulsywnie, bo zatrzymuje mnie limit?

- Czy potrafię przewidzieć trudniejsze momenty (np. weekendy, wyjazdy, spotkania) i przygotować na nie budżet?

Jeśli choć na dwa pytania odpowiadasz „tak”, metoda spełnia swoją rolę — nawet jeśli limity wymagają korekty.

Kiedy lepiej zmodyfikować metodę niż z niej rezygnować?

Wyzwanie kopertowe bywa przedstawiane jako zero-jedynkowe: albo trzymasz się limitów, albo „nie działa”. W praktyce częściej pomaga podejście elastyczne:

- Masz nieregularne dochody? Ustal koperty procentowo lub tygodniowo, a nie miesięcznie, i zostaw większy bufor.

- Nie chcesz gotówki? Zrób koperty wirtualne, ale koniecznie ustaw szybki podgląd limitów.

- Wydatki rosną sezonowo? Zmieniaj limity w okresach podwyższonych kosztów zamiast udawać, że ich nie ma.

Najważniejsze jest, żeby koperty odzwierciedlały Twoje realne życie. Budżet ma wspierać codzienne decyzje, a nie dokładać presji.

FAQ: krótkie odpowiedzi o wyzwaniu kopertowym

Czy wyzwanie kopertowe ma sens, jeśli płacę głównie kartą?

Tak, o ile przeniesiesz ideę kopert do wersji wirtualnej i będziesz regularnie sprawdzać limity przed zakupem.

Czy muszę trzymać limity co do złotówki?

Nie, ale warto trzymać zasady przesunięć między kategoriami, żeby widzieć konsekwencje decyzji i nie rozmywać całego systemu.

Jakie kategorie najczęściej warto objąć kopertami?

Najczęściej te, które są zmienne i podatne na impuls: jedzenie na mieście, rozrywka, drobne zakupy online, „zachcianki”, transport.

Co zrobić, gdy zabraknie pieniędzy w kopercie przed końcem tygodnia?

Najpierw sprawdź, czy to jednorazowa sytuacja czy stały wzorzec. Potem zdecyduj: ograniczasz wydatki, przesuwasz środki zgodnie z zasadą albo korygujesz limit na kolejny tydzień.

Czy metoda kopertowa jest dobra dla par i rodzin?

Może być, jeśli macie wspólne zasady i jasne kategorie. W praktyce pomaga też ustalenie „kieszonkowego” dla każdego, żeby ograniczyć drobne konflikty o codzienne wydatki.

Podsumowanie

Wyzwanie kopertowe nie jest sztuczką na „idealny budżet”, tylko prostym narzędziem, które zwiększa widoczność limitów i pomaga podejmować spokojniejsze decyzje zakupowe. Jeśli dopasujesz kategorie do swojego stylu życia, dodasz bufor i dasz sobie prawo do korekt, koperty potrafią realnie ograniczyć wydatki impulsywne. A to często pierwszy krok do większego poczucia bezpieczeństwa finansowego — budowanego konsekwentnie, dzień po dniu.

Dodaj komentarz