Jeśli inwestujesz w spółki zagraniczne, szybko zauważysz jedną rzecz: dywidenda, która „na papierze” wygląda dobrze, na konto wpływa niższa. To nie musi być błąd brokera ani „ukryta prowizja” — najczęściej działa tu podatek u źródła, czyli potrącenie podatku przez kraj, w którym siedzibę ma spółka wypłacająca dywidendę.

To potrafi budzić frustrację, bo pojawia się pytanie: czy zapłacę podatek drugi raz w Polsce? Zobacz, jak zwykle wygląda ten mechanizm, co zmienia umowa o unikaniu podwójnego opodatkowania i na co zwrócić uwagę przy rozliczeniu.

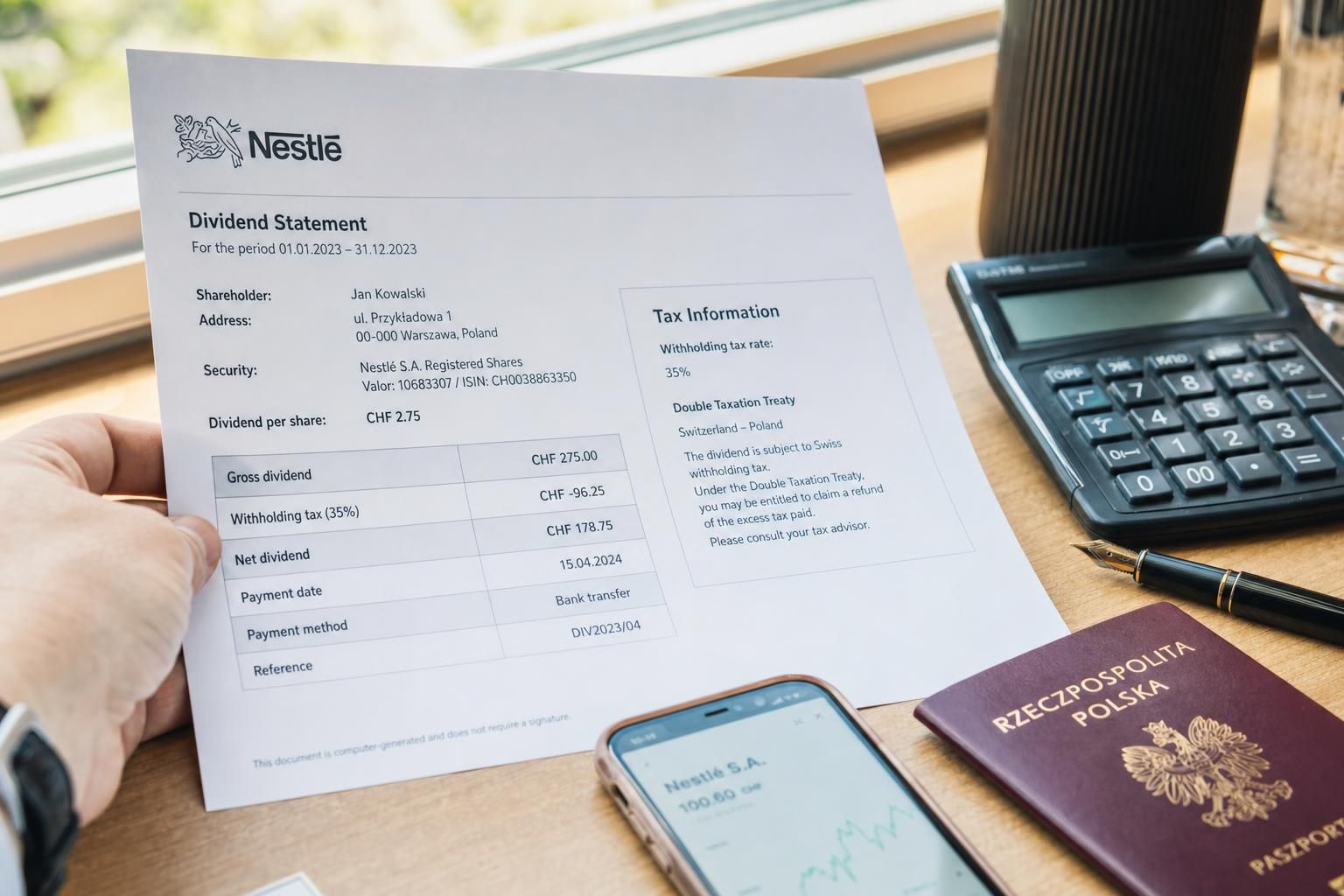

Co to jest podatek u źródła (withholding tax)?

Podatek u źródła to podatek potrącany zanim dywidenda trafi do inwestora — pobiera go podmiot „u źródła” wypłaty (najczęściej spółka lub depozyt/agent płatniczy działający w danym kraju).

W praktyce oznacza to, że dywidenda ma dwa „wymiary”:

- dywidenda brutto — kwota przed potrąceniem podatku,

- dywidenda netto — kwota, którą realnie otrzymujesz po potrąceniu.

Wysokość potrącenia zależy od kraju, w którym siedzibę ma spółka, oraz od tego, czy (i jak) zastosowano umowę o unikaniu podwójnego opodatkowania.

Dlaczego zagraniczna dywidenda jest opodatkowana w dwóch miejscach?

Dywidenda może podlegać opodatkowaniu zarówno w kraju spółki, jak i w kraju rezydencji podatkowej inwestora — to typowy model w wielu państwach.

Logika jest prosta: kraj spółki chce pobrać podatek od wypłaty „u siebie”, a kraj, w którym mieszkasz i rozliczasz podatki, traktuje dywidendę jako Twój dochód. Żeby nie płacić „dwa razy za to samo” w pełnej wysokości, państwa podpisują umowy o unikaniu podwójnego opodatkowania (UPO).

Jak umowa o unikaniu podwójnego opodatkowania wpływa na podatek u źródła?

Umowa UPO zwykle ogranicza maksymalną stawkę podatku u źródła dla dywidend wypłacanych nierezydentom i opisuje, jak kraj rezydencji ma uwzględnić podatek zapłacony za granicą.

Najczęściej spotkasz dwa praktyczne efekty:

- niższe potrącenie „na starcie” (np. po złożeniu odpowiedniego oświadczenia rezydencji),

- możliwość zaliczenia podatku zapłaconego za granicą przy rozliczeniu w Polsce (w określonych granicach).

Warto pamiętać, że sama umowa nie „dzieje się automatycznie” w każdej sytuacji — często potrzebny jest dokument potwierdzający Twoją rezydencję podatkową albo formularz wymagany przez dany kraj.

Najczęstszy przykład: dywidenda z USA i formularz W-8BEN

W przypadku amerykańskich dywidend często kluczowe jest złożenie formularza W-8BEN, który pozwala brokerowi/depozytowi zastosować stawkę z umowy podatkowej zamiast stawki „domyślnej” dla nierezydentów.

Co to oznacza w praktyce? Najczęściej spotyka się scenariusz, w którym bez właściwej dokumentacji potrącenie jest wyższe, a po poprawnym „ustawieniu” rezydencji — niższe. Różnica bywa zauważalna, bo wpływa na kwotę dywidendy netto.

To nie jest „trik podatkowy”, tylko formalność, dzięki której system wie, że masz prawo do warunków z umowy UPO.

Co dalej w Polsce: czy od zagranicznej dywidendy płaci się jeszcze podatek?

W Polsce zagraniczna dywidenda co do zasady podlega opodatkowaniu, a podatek zapłacony za granicą może być uwzględniony — zwykle poprzez mechanizm zaliczenia (odliczenia) w określonym limicie.

Najprościej myśleć o tym tak: Polska „patrzy” na dywidendę jako na dochód, ale nie ignoruje faktu, że część podatku została już pobrana za granicą. W praktyce często prowadzi to do jednego z trzech efektów:

- jeśli za granicą potrącono mniej niż polska stawka dla dywidend, w Polsce może wyjść dopłata różnicy,

- jeśli za granicą potrącono tyle samo (lub w granicach polskiego limitu), w Polsce może wyjść zero do dopłaty,

- jeśli za granicą potrącono więcej niż limit, w Polsce zwykle nie „odzyskujesz automatycznie” nadwyżki — temat ewentualnego zwrotu rozgrywa się wtedy w kraju źródła (to osobna procedura).

Prosty przykład liczbowy (tylko poglądowo)

Załóżmy dywidendę brutto równą 100 jednostek waluty.

- Jeśli kraj źródła potrąci 15, a polski podatek od dywidend wynosi 19, to po stronie Polski „widać” jeszcze 4 do rozliczenia (19 − 15).

- Jeśli kraj źródła potrąci 30, a limit uwzględnienia w Polsce „dochodzi” do 19, to polski podatek może wyjść 0, ale nadwyżka 11 (30 − 19) nie zawsze daje się łatwo rozliczyć w Polsce.

To podejście pokazuje logikę: kluczowe są stawka potrącenia za granicą i zasady uwzględniania tego podatku w Polsce.

Skąd wiesz, ile podatku u źródła pobrano?

Najbardziej praktycznym źródłem jest raport od brokera lub informacja o transakcji dywidendowej — zwykle w historii rachunku widać kwotę brutto, potrącony podatek i kwotę netto.

Jeśli korzystasz z polskiego domu maklerskiego, czasem dostajesz roczne zestawienia, które ułatwiają zebranie danych. Przy zagranicznych brokerach częściej trzeba oprzeć się na raportach i historii operacji, a czasem samodzielnie uporządkować:

- daty wypłat dywidend,

- kwoty brutto i netto,

- pobrany podatek u źródła,

- walutę i przeliczenia na PLN (jeśli rozliczenie jest w PLN).

Waluta ma znaczenie: dlaczego przeliczenia potrafią zmienić obraz podatku?

Dywidendy zagraniczne zwykle są wypłacane w walucie obcej, a rozliczenie podatkowe w Polsce jest w PLN, więc pojawia się kwestia kursu przeliczeniowego.

W praktyce inwestorzy i księgowości często opierają się na kursach publikowanych przez NBP (np. z dnia poprzedzającego uzyskanie przychodu), ale szczegóły techniczne zależą od sposobu rozliczenia i dokumentacji. Kluczowa jest konsekwencja: ten sam typ przychodu liczony w różnych kursach może dać różnice „na papierze”, mimo że w walucie wszystko wygląda identycznie.

Kiedy podatek u źródła bywa wyższy niż powinien?

Zawyżone potrącenie najczęściej wynika z braku lub nieaktualnej dokumentacji rezydencji albo z tego, że pośrednik nie zastosował stawki z umowy UPO.

Najczęstsze sytuacje to:

- formularz rezydencji (np. W-8BEN) nie został złożony, wygasł lub zawiera błąd,

- instrument jest rozliczany przez innego pośrednika (np. ADR, nietypowa struktura depozytowa),

- kraj źródła ma specyficzne zasady dla wybranych typów wypłat,

- broker pokazuje dywidendę netto, ale w tle jest kilka potrąceń (np. korekty, opłaty depozytowe), które warto rozdzielić od podatku.

Jeśli potrącenie wydaje się podejrzanie wysokie, pierwszym krokiem bywa weryfikacja dokumentów rezydencji na rachunku maklerskim i sprawdzenie, jak broker opisuje „withholding tax” w raporcie.

Czy da się odzyskać „nadmiar” podatku u źródła?

Ewentualny zwrot nadpłaty zazwyczaj odbywa się w kraju źródła, a nie w Polsce — bo to tam podatek został pobrany.

W praktyce może to oznaczać procedurę zwrotu z zagranicznej administracji podatkowej. Bywa ona czasochłonna i wymaga dokumentów (np. potwierdzenia rezydencji podatkowej, zestawień od brokera, formularzy urzędowych). Czasem broker oferuje wsparcie w ramach usługi „relief at source” (niższa stawka od razu) albo „reclaim” (wniosek o zwrot), ale zasady zależą od rynku i pośrednika.

Najważniejsze jest realistyczne podejście: przy małych kwotach dywidend koszt czasu i formalności może być istotnym elementem decyzji, czy w ogóle wchodzić w procedurę.

Jak uporządkować temat w praktyce: prosta checklista inwestora

Najmniej stresu daje podejście „procesowe”: zbierasz dane na bieżąco i weryfikujesz potrącenia, zamiast odtwarzać wszystko na koniec roku.

- Sprawdź w platformie brokera, czy masz uzupełnione dokumenty rezydencji wymagane dla danego rynku (np. formularze dla USA).

- Przy pierwszej dywidendzie z danego kraju porównaj stawkę potrącenia z tym, czego spodziewasz się po UPO (jako punkt odniesienia, nie „wyrocznię”).

- Zapisuj kwotę brutto, potrącony podatek i kwotę netto — najlepiej w jednej tabeli.

- Odkładaj raporty roczne i potwierdzenia operacji dywidendowych; to one najczęściej „spinają” liczby przy rozliczeniu.

- Jeśli rozliczasz waluty, pilnuj spójnych przeliczeń — różnice kursowe potrafią zaciemnić obraz.

Najczęstsze pytania o dywidendę z zagranicy i podatek u źródła (FAQ)

Czy dywidenda netto to to samo co dywidenda do opodatkowania w Polsce?

Nie zawsze — często punktem odniesienia jest dywidenda brutto, a podatek pobrany za granicą jest uwzględniany osobno w mechanizmie rozliczenia.

Czy polski broker rozliczy za mnie zagraniczny podatek od dywidendy?

Zależy od modelu obsługi i rodzaju rachunku — czasem dostajesz roczne zestawienia ułatwiające rozliczenie, ale przy dywidendach z zagranicy nadal ważne jest, by rozumieć kwoty brutto/netto i potrącenia.

Dlaczego dwie spółki z tego samego kraju mogą mieć różne potrącenie podatku u źródła?

Różnice mogą wynikać z typu instrumentu, pośredników rozliczeniowych, a nawet sposobu kwalifikacji wypłaty (np. standardowa dywidenda vs. inny typ dystrybucji).

Co, jeśli nie mam dokumentu potwierdzającego potrącony podatek u źródła?

Najczęściej punktem startu jest historia operacji i raporty brokera; jeśli są niepełne, czasem potrzebne jest dodatkowe zestawienie z platformy lub potwierdzenie od pośrednika.

Podsumowanie: spokojnie, to da się ogarnąć

Podatek u źródła przy zagranicznych dywidendach nie jest „pułapką”, tylko standardowym mechanizmem: część podatku pobiera kraj spółki, a Polska rozlicza całość z uwzględnieniem tego, co już potrącono. Im lepiej rozumiesz różnicę między kwotą brutto i netto, rolę umów UPO oraz znaczenie dokumentów rezydencji, tym łatwiej podejmujesz świadome decyzje i unikasz zaskoczeń przy rozliczeniu.

Dodaj komentarz