Jeśli masz wrażenie, że oprocentowanie obligacji 4-letnich bywa opisane „jakimś kodem” (pierwszy rok, inflacja, marża, kapitalizacja), to nie jesteś sam. W 2026 wiele osób chce po prostu zrozumieć, skąd biorą się odsetki i kiedy realnie je widać na koncie. Dobra wiadomość: mechanizm jest do ogarnięcia bez finansowego żargonu.

Zobacz, jak to działa: wyjaśnię, jak naliczane jest oprocentowanie w obligacjach 4-letnich (najczęściej tych indeksowanych inflacją), co oznacza „inflacja + marża”, kiedy odsetki są dopisywane oraz jakie elementy potrafią zmienić końcowy wynik.

Czym są obligacje 4-letnie i od czego zależy ich oprocentowanie?

Pod hasłem „obligacje 4-letnie” w Polsce najczęściej kryją się detaliczne obligacje skarbowe o okresie oszczędzania 4 lata, w których oprocentowanie po pierwszym roku jest powiązane z inflacją. W praktyce oznacza to, że ich odsetki są liczone według zasad opisanych w warunkach emisji (dla danej serii) i w 2026 nadal kluczowe są trzy elementy:

- oprocentowanie w pierwszym roku (zwykle stałe, podane „z góry” dla serii),

- inflacja jako punkt odniesienia w kolejnych latach (najczęściej wskaźnik CPI publikowany przez GUS),

- marża doliczana ponad inflację w kolejnych latach (również określona w warunkach emisji).

To ważne rozróżnienie: w obligacjach 4-letnich oprocentowanie nie jest identyczne przez cały czas. Zwykle jest „dwuczęściowe”: najpierw stałe, a potem zależne od inflacji.

Oprocentowanie krok po kroku w 2026: pierwszy rok i kolejne lata

Jak działa oprocentowanie w pierwszym roku?

W pierwszym roku obowiązuje oprocentowanie ustalone dla konkretnej emisji (serii). Kupując obligacje w 2026, widzisz tę stawkę w ofercie i to ona jest podstawą naliczania odsetek przez pierwsze 12 miesięcy oszczędzania.

Warto zwrócić uwagę na to, że ta stawka dotyczy konkretnej serii. Jeśli warunki emisji zmienią się w kolejnych miesiącach, nie „przeskakują” one automatycznie na już kupione obligacje.

Co się dzieje po pierwszym roku: „inflacja + marża”

Od drugiego roku oprocentowanie jest wyznaczane według schematu: inflacja (CPI) + stała marża. Inflacja jest brana z określonego okresu (opisuje to emisja), a marża jest z góry ustalona i nie zmienia się w trakcie trwania danej serii.

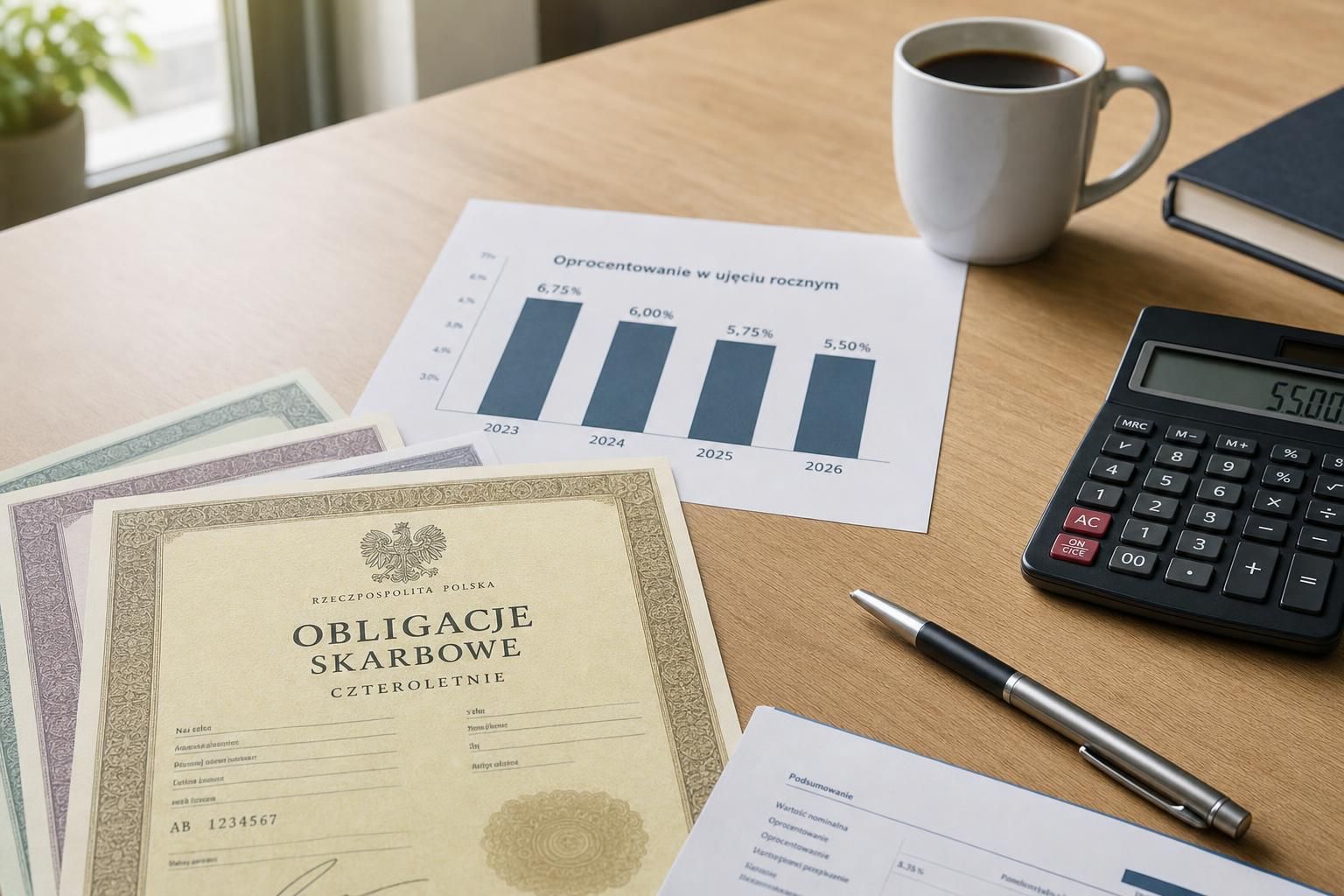

W praktyce oznacza to, że oprocentowanie na drugi, trzeci i czwarty rok może się różnić między sobą, bo zmienia się inflacja. Marża pozostaje taka sama, ale „część inflacyjna” zależy od tego, co faktycznie wydarzyło się z cenami.

Kiedy naliczają się odsetki i co oznacza kapitalizacja?

Najczęściej w obligacjach 4-letnich odsetki są kapitalizowane, czyli dopisywane do wartości obligacji po zakończeniu każdego rocznego okresu odsetkowego. Z punktu widzenia oszczędzającego to ważny detal, bo:

- odsetki z poprzedniego roku mogą stać się „bazą” do naliczania kolejnych odsetek (w zależności od konstrukcji emisji),

- pieniądze z odsetek nie muszą wpływać na konto co miesiąc czy co kwartał — często „zobaczysz” je dopiero w rozliczeniu rocznym i na koniec okresu oszczędzania.

W 2026 najbezpieczniej jest czytać ten element wprost z warunków emisji: czy odsetki są wypłacane okresowo, czy dopisywane do kapitału i wypłacane przy wykupie. Dla wielu osób to właśnie kapitalizacja odpowiada za to, że wynik wygląda lepiej niż przy prostym „naliczaniu od setki” bez reinwestowania.

Jak czytać „inflacja + marża” w praktyce? Prosty przykład liczbowy

Załóżmy wyłącznie przykładowe (nieprognozujące) liczby, żeby zobaczyć mechanikę. Przyjmijmy, że:

- oprocentowanie w 1. roku wynosi: 6,00% rocznie,

- marża ponad inflację w kolejnych latach: 1,25 p.p.,

- inflacja „do wyliczenia” na kolejne lata (hipotetycznie): rok 2: 4,0%, rok 3: 3,0%, rok 4: 2,5%.

W takim scenariuszu oprocentowanie wyniosłoby:

- Rok 1: 6,00% (z góry znane dla serii),

- Rok 2: 4,0% + 1,25% = 5,25%,

- Rok 3: 3,0% + 1,25% = 4,25%,

- Rok 4: 2,5% + 1,25% = 3,75%.

Co z tego wynika „po ludzku”? Że spadek inflacji zwykle oznacza spadek oprocentowania w kolejnych latach, ale marża działa jak stały dodatek. Z kolei wyższa inflacja w danym okresie podbija oprocentowanie kolejnego roku odsetkowego.

Dlaczego w 2026 warto sprawdzić, jak liczona jest inflacja w danej serii?

Nie każda emisja musi używać identycznego „okna” inflacyjnego. W warunkach emisji jest opisane, z którego okresu CPI bierze się wskaźnik do wyliczenia oprocentowania na kolejny rok. To detail, który bywa pomijany w rozmowach, a ma praktyczne znaczenie.

Jeśli inflacja w gospodarce szybko się zmienia, to moment, z którego „pobierany” jest wskaźnik, może sprawić, że oprocentowanie na kolejny rok będzie reagować z pewnym opóźnieniem. To nie jest wada ani zaleta sama w sobie — po prostu cecha konstrukcji, którą dobrze rozumieć, żeby nie oczekiwać od produktu czegoś, czego nie obiecuje.

Co realnie wpływa na końcowy wynik? Trzy elementy, o których łatwo zapomnieć

1) Podatek od zysków kapitałowych (tzw. podatek Belki)

Od odsetek zazwyczaj pobierany jest podatek od zysków kapitałowych. W praktyce oznacza to, że oprocentowanie „brutto” i efekt „na rękę” to dwie różne rzeczy. To normalne w produktach oszczędnościowych i warto to uwzględniać w swoich kalkulacjach, zwłaszcza gdy porównujesz różne formy lokowania pieniędzy.

2) Opłata za wcześniejszy wykup

Obligacje 4-letnie zwykle można wykupić przed terminem, ale często wiąże się to z opłatą za przedterminowy wykup (jej wysokość i zasady także są w warunkach emisji). Ten koszt potrafi „zjeść” część wypracowanych odsetek, szczególnie jeśli rezygnacja nastąpi stosunkowo wcześnie.

Dlatego, planując takie oszczędzanie w 2026, wiele osób patrzy na obligacje 4-letnie jak na narzędzie do pieniędzy, które raczej nie będą potrzebne jutro. To podejście pomaga uniknąć rozczarowania, gdy nagle okazuje się, że wcześniejsze wyjście jest mniej opłacalne.

3) Różnica między „ochroną przed inflacją” a „zyskiem realnym”

Hasło „indeksowane inflacją” często kojarzy się z pełną ochroną siły nabywczej. W praktyce końcowy efekt zależy od wielu szczegółów: marży, podatku, momentu naliczania inflacji oraz tego, jak zmieniają się ceny w czasie. Konstrukcja „inflacja + marża” jest próbą dopasowania oprocentowania do poziomu cen, ale nie jest gwarancją konkretnego „realnego zysku” w każdej sytuacji.

Najczęstsze pytania o oprocentowanie obligacji 4-letnich w 2026

Czy oprocentowanie obligacji 4-letnich jest stałe przez całe 4 lata?

Nie zawsze. Zwykle pierwszy rok ma oprocentowanie stałe, a kolejne lata są liczone według schematu „inflacja + marża”, więc mogą się zmieniać rok do roku.

Skąd wiadomo, jaka inflacja zostanie użyta do wyliczenia oprocentowania?

Wskazuje to warunek emisji: opisuje, jaki wskaźnik inflacji (CPI) i z jakiego okresu jest brany do wyznaczenia oprocentowania na kolejny rok odsetkowy.

Kiedy dostaje się odsetki z obligacji 4-letnich?

To zależy od konstrukcji emisji, ale często odsetki są kapitalizowane rocznie i wypłacane dopiero przy wykupie na koniec 4 lat (albo rozliczane przy wcześniejszym wykupie).

Czy przy wcześniejszym wykupie traci się wszystkie odsetki?

Zazwyczaj nie „wszystkie”, ale często występuje opłata za przedterminowy wykup, która może pomniejszyć zysk z odsetek. Szczegóły są w warunkach emisji danej serii.

Dlaczego w dwóch różnych miesiącach 2026 oprocentowanie obligacji 4-letnich może wyglądać inaczej?

Bo zmieniają się warunki kolejnych emisji (np. stawka na pierwszy rok lub marża), a także zmienia się inflacja, od której zależy oprocentowanie w kolejnych latach trwania obligacji.

Podsumowanie

Oprocentowanie obligacji 4-letnich w 2026 najczęściej działa według prostego schematu: pierwszy rok ma stawkę ustaloną z góry, a kolejne lata opierają się o „inflacja + marża”, z odsetkami zwykle kapitalizowanymi w rocznych okresach. Kiedy rozumiesz te trzy elementy oraz pamiętasz o podatku i zasadach wcześniejszego wykupu, łatwiej spokojnie ocenić, czy taki sposób oszczędzania pasuje do Twojego horyzontu i planów. Świadome decyzje finansowe rzadko wymagają perfekcyjnych prognoz — częściej wymagają jasnego zrozumienia zasad.

Dodaj komentarz